私、独身時代からちょびっとだけ株式投資をしています。

少しでもお金を増やしたいから始めました。でも、株式投資って、最初は株主優待がもらえてサイコーって思ってましたよね。

若かりし日の

若かりし日のげんまいちゃ

タダでもらえるなんて最高〜!

お金

お金私、独身時代からちょびっとだけ株式投資をしています。

少しでもお金を増やしたいから始めました。でも、株式投資って、最初は株主優待がもらえてサイコーって思ってましたよね。

若かりし日のタダでもらえるなんて最高〜!

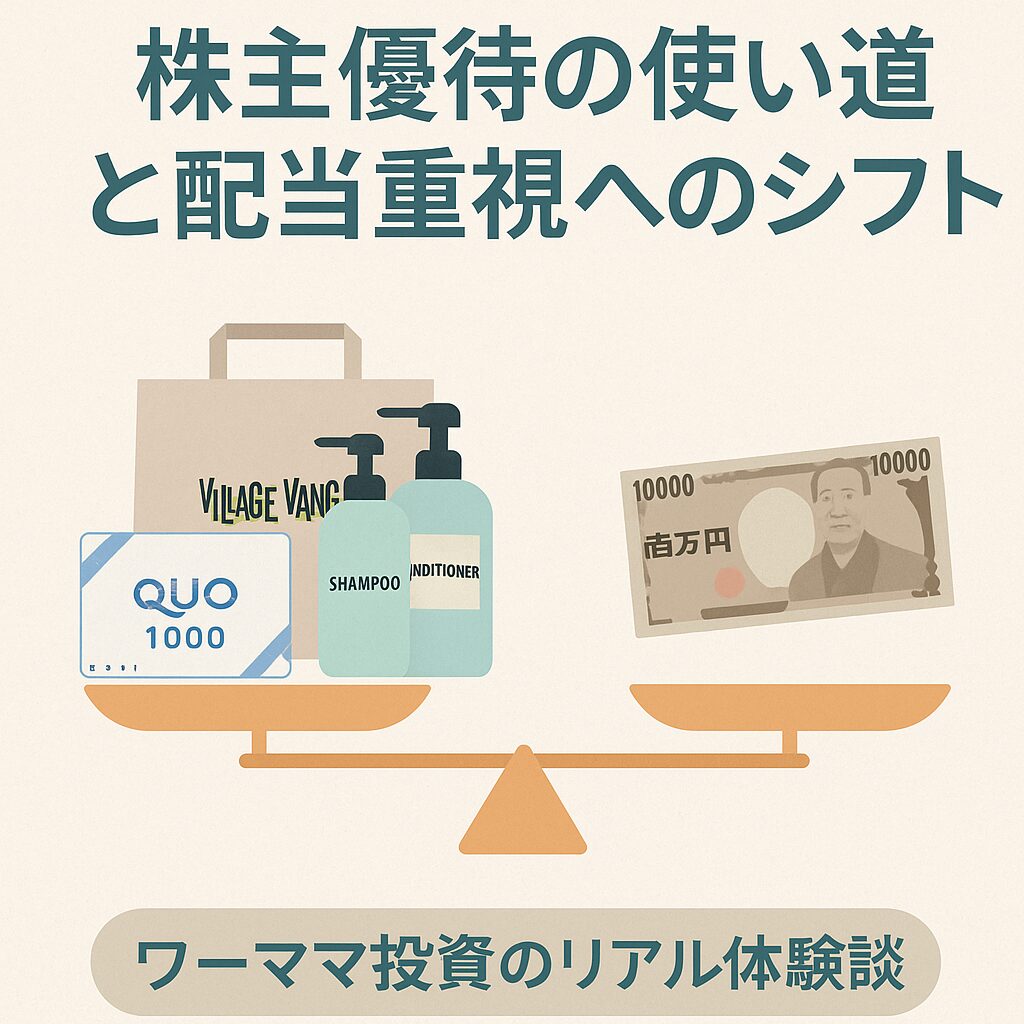

優待の内容だけで銘柄を選んだこともありました。(実際には株を買っているので、タダではないんですけどね)

結婚・出産を経て家計の使い方や時間の使い方が変わると、考え方も少しずつ変わってきました。優待をもらえたら嬉しいという気持ちは変わりませんが、最近は「どうせもらうなら日本円(=配当)が一番」という思考になってきました。優待だけ目当てで持っていた株は、徐々に減らしています。

株を買う理由は、お金を増やしたい、その会社を応援したい、優待がほしいなど人それぞれ。私の場合は「お金を増やしたい」だったのに、いつの間にか優待をもらうことで得した気持ちになっていました。それは本来の目的とは違っていたな、というお話です。

レジでの支払いの手間を少しでも減らしたいと思っている(下記の記事参照)のに、この店ではQUOカード、あの店では◯◯商品券…とか、自分で自分の首を絞める行いぃ!!

株主優待は届いた瞬間のワクワク感があります。でも、私の本来の目的はお金を増やすことだったはず。家計を預かるようになると、いただく優待は、自由度や使いやすさ優先になります。その点では、配当のほうが圧倒的に便利!(配当のお知らせの書面もムフフとなります(笑))

配当のメリットは…

「株式投資」とは言いますが、要は「お買い物」です。

何を目的に買うのかをしっかり念頭に置いていないと、思わずフラフラ本末転倒なことに(泣)!

株主優待は投資を楽しくしてくれる魅力的な制度ですが、今の私は、「使いやすさ」=現金(配当)を優先しています。(もちろん、お金を増やす目的のためには、配当だけではなく、その会社の安定性や成長性なども重視する必要があります)

これから投資を始める方にも、株を買う理由を意識して銘柄を選ぶことをおすすめします。

「配当金がいい」と言っても、実際どのくらいもらえるの?というのが気になるところですよね。うちの場合を公開します。

保有しているのは主に日本の高配当株中心で、ポートフォリオ全体の配当利回りはざっくり年3.2〜3.5%。元本が100万円なら年間3万〜3.5万円の配当、ということになります。

昨年(2025年)の受取配当金(税引後)は合計で約67,000円でした。毎月均等にもらえるわけではなく、3月・9月に集中している感じです。

この67,000円の使い道は、こんな感じでした:

「株から入ってきたお金で特別な体験をする」という感覚、なんかすごく満足度が高いです。

🍵 げんまいちゃ的ひとこと:旅行代に配当を充てたとき「お金が旅行を呼んだ」みたいで、なんかいいな〜ってなりました。小さい金額でも達成感あり。

独身時代、優待目当てで持っていた外食チェーンの株があったんです。食事券がもらえるやつ。最初はよかったんですが、子どもが産まれてから状況が変わりました。

その外食チェーン、子ども連れで入れる雰囲気じゃなかったんですよね。カウンター席中心で。優待券の有効期限は半年で、結局使い切れずに2回分(合計4,000円分)失効させてしまいました。

その銘柄の配当利回りは当時0.8%ほど。元本30万円に対して年2,400円の配当しかもらえない計算でした。優待の額面は確かに高く見えるんですが、使えなければゼロと同じです。

そのとき「使えない優待を持つより、現金で受け取れる配当の方がいい」と気づいたのが、考えが変わったきっかけです。

🍵 げんまいちゃ的ひとこと:食事券4,000円失効の話、今でも悔しい。それ、子どもの絵本が6冊買えたんですが。(号泣)

「配当金狙いで投資する」と言っても、やみくもに高配当株を買えばいいわけじゃないです。私が意識しているポイントを3つ挙げます。

私は会社員として給与をメイン収入にしながら、「毎月の家計費をギリギリにしない安心材料」として配当金を位置づけています。年67,000円は大きな額ではないですが、「あるとないとでは精神的な余裕が全然違う」と実感しています。

インデックス投資vs高配当株投資という議論はよくありますが、私がなぜ高配当株を続けているかというと、「受け取り感」があるからです。

インデックスは長期で見たとき資産は増えますが、売却しないとお金が手元に来ない。でも配当金は、何もしなくても口座に振り込まれてきます。

忙しい毎日の中で「今日、配当が入った!」という通知があると、地味にテンションが上がります(笑)。小さなご褒美感が、続けるモチベーションになっています。

株式投資に興味があるワーママさん、「優待か配当か」で迷っているなら、ぜひご自身のライフスタイルに合う方を選んでみてください。みなさんはどちら派ですか?

▼ あわせて読みたい

▼お金のことをもっと知りたい方へ

ふるさと納税、何をもらえばいいの?共働きズボラ主婦の失敗と正解+控除されてなかった時の対処法

共働き夫婦の家計管理、「見える化」で安心に!我が家のやり方公開

▼あわせて読みたい

旧姓の休眠口座を解約した全手続き記録|あさひ→りそな